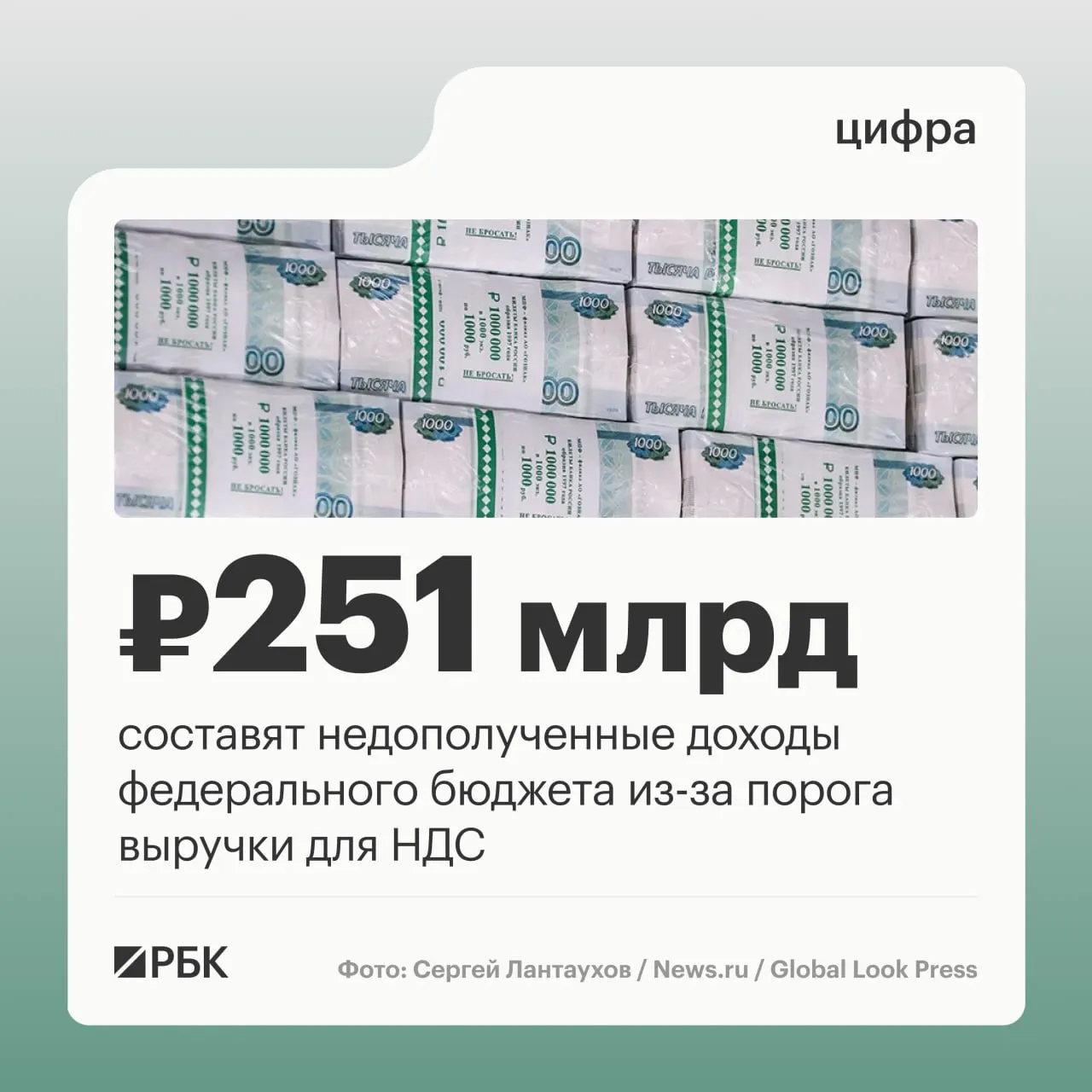

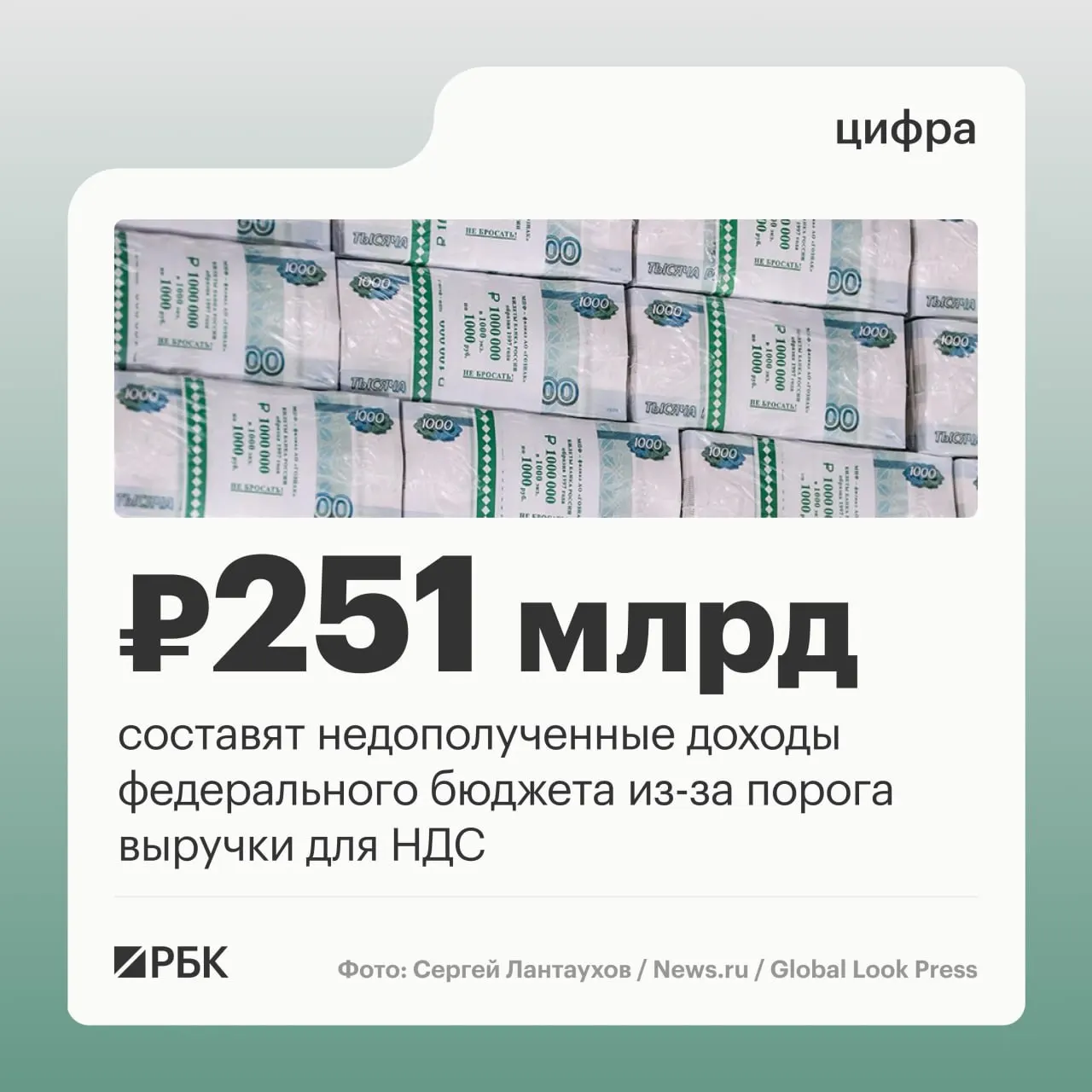

Законопроект, внесённый в Госдуму, предлагает сохранить действующий порог годовой выручки для перехода на уплату НДС для плательщиков УСН на уровне 20 млн рублей ещё на плановый бюджетный цикл 2027–2029 годов. Авторы документа оценивают последствия для казны как существенные.

Оценка потерь по годам

- 2027 год — 51,1 млрд руб.

- 2028 год — примерно 100 млрд руб.

- 2029 год — около 100 млрд руб.

- Итого за 2027–2029 годы — 251,1 млрд руб.

В пояснительной записке отмечается, что предлагаемые изменения затрагивают статью 145 НК РФ: пороговые значения, установленные на 2026 год, предлагается распространить на следующий плановый цикл — 2027–2029 годы.

Кроме того, в документе указано: если по итогам 2029 года или в течение 2030 года индивидуальный предприниматель или компания на УСН получат доход свыше 15 млн руб., то в 2030 году они будут обязаны уплачивать НДС.

Иллюстрация — расчёты из пояснительной записки