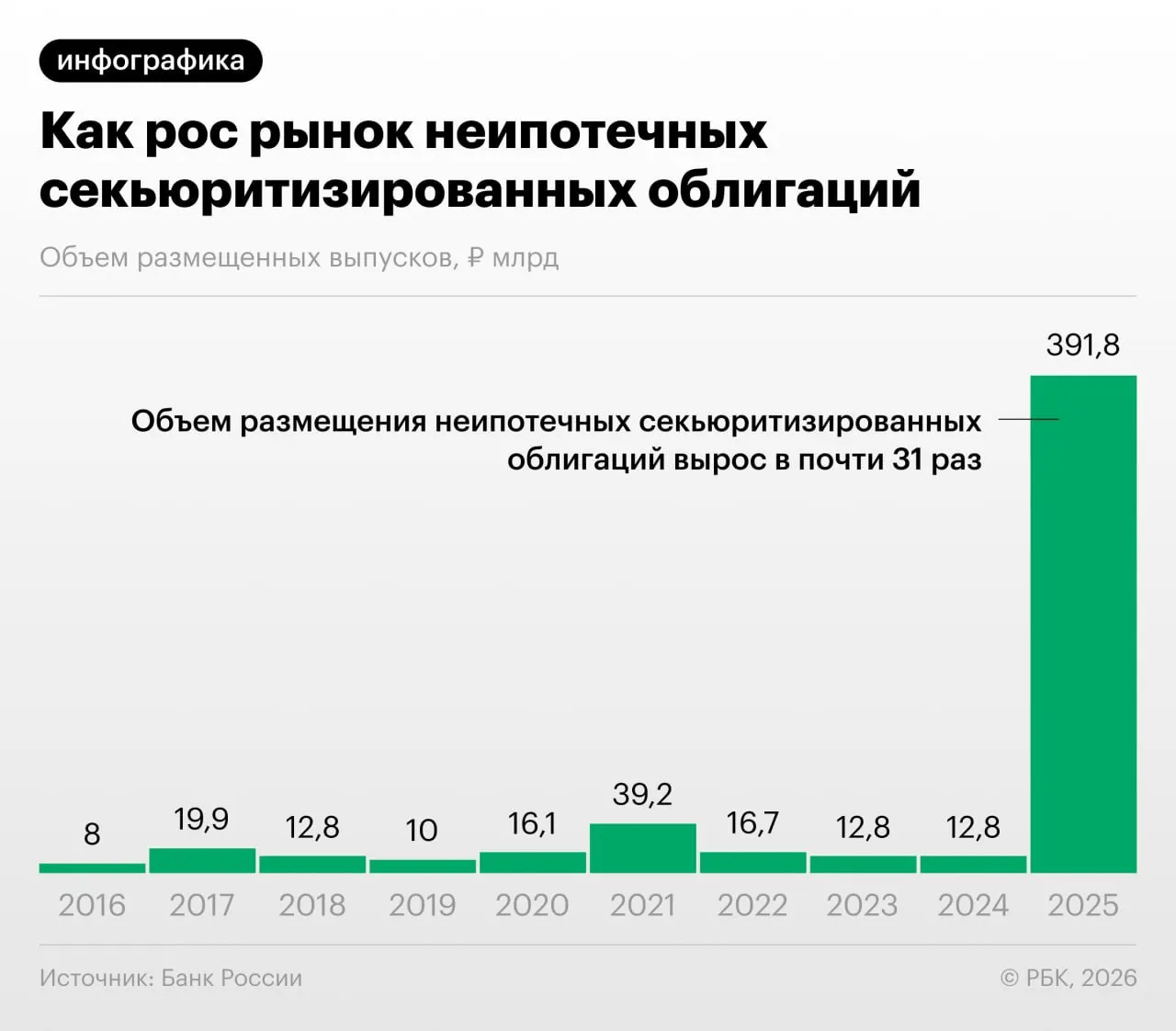

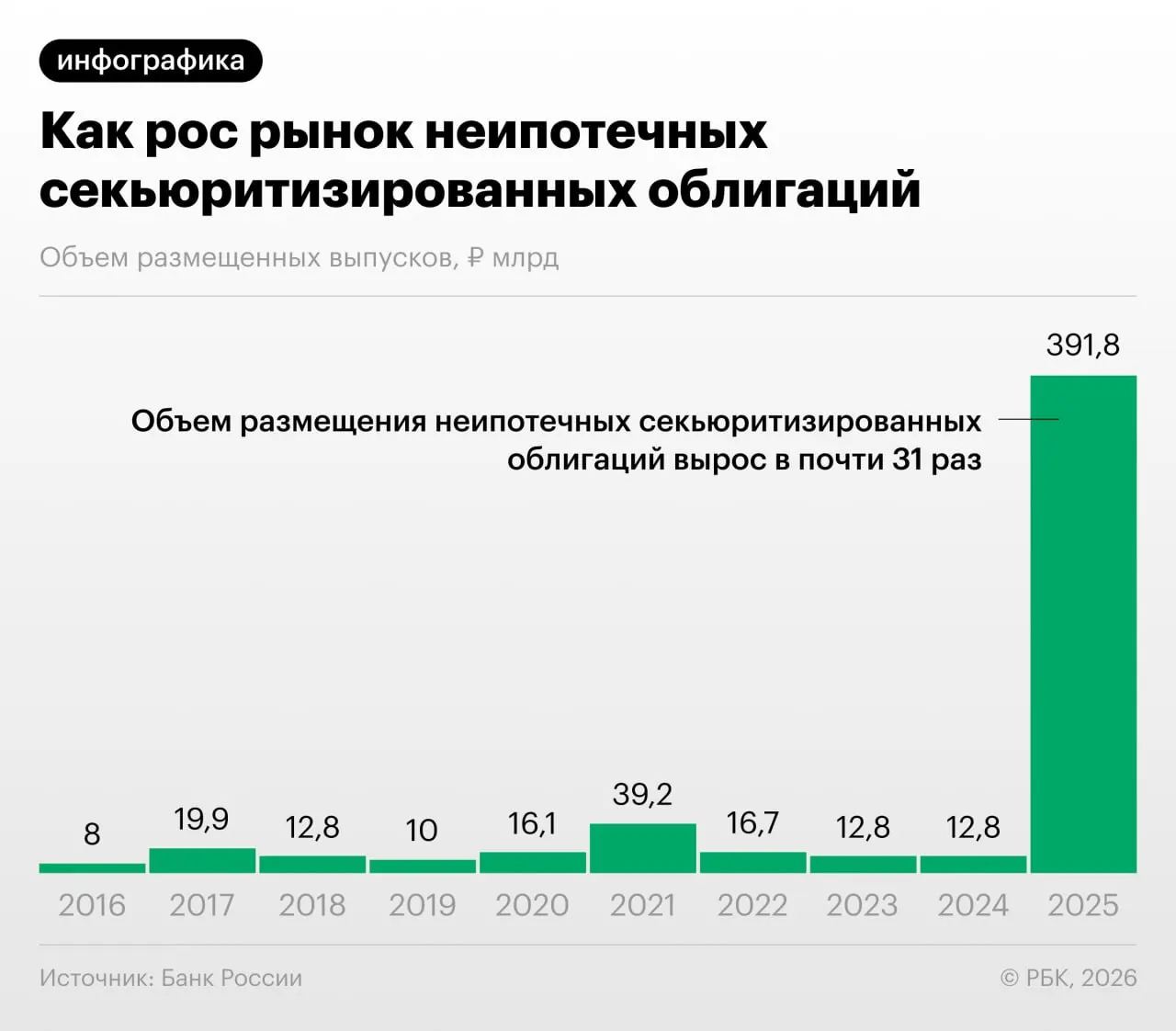

Что произошло

В 2025–2026 годах российские банки резко нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, попал в поле зрения Банка России и отмечен в Обзоре финансовой стабильности.

Зачем банки «переупаковывают» кредиты

Секьюритизация позволяет участникам снизить нагрузку на капитал и оптимизировать регулирование. При этом регулятор отмечает, что часть игроков использует механизмы для "регуляторного арбитража": выкупают выпуски друг у друга и обмениваются портфелями ссуд.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — отметил Дмитрий Александров.

Какие риски видят регулятор и эксперты

ЦБ и аналитики обращают внимание на сочетание быстрого роста объёмов, сложных схем формирования продуктов и ограниченной прозрачности портфелей. Всё это затрудняет оценку качества бумаг инвесторами и может накапливать системные риски в финансовой системе.

Коротко о главном

- Секьюритизация потребкредитов существенно выросла в 2025–2026 гг.

- Часть операций используется для снижения регуляторной нагрузки и обмена портфелями между участниками.

- Банк России предупреждает о рисках регуляторного арбитража и низкой прозрачности продуктов.

- Инвесторам важно оценивать качество залога и структуру эмиссий.